ਡਿਜੀਟਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਰਵਿਸਜ਼

ਡਿਜੀਟਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਰਵਿਸਜ਼

- ਕਾਰਡਸ

- ਕਾਰਡਸ ਕੀ ਹਨ?

- ਵਿਭਿੰਨ ਪ੍ਰਕਾਰ ਦੇ ਕਾਰਡਸ ਕੀ ਹੁੰਦੇ ਹਨ?

- ਡੈਬਿਟ/ਕ੍ਰੈਡਿਟ ਕਾਰਡਾਂ ਦਾ ਉਪਯੋਗ ਕਿਵੇਂ ਕਰੀਏ?

- ਮੈਂ ਇਨ੍ਹਾਂ ਕਾਰਡਾਂ ਦੀ ਵਰਤੋਂ ਕਿਉਂ ਕਰਾਂ?

- ਕਾਰਡ ਕਿਵੇਂ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ

- USSD (ਅਨਸਟਰਕਚਰਡ ਸਪਲੀਮੈਂਟਰੀ ਸਰਵਿਸ ਡਾਟਾ)

- USSD ਕੀ ਹੈ?

- ਸਾਨੂੰ ਕੀ ਹੋਣਾ ਜ਼ਰੂਰੀ ਹੈ?

- ਮੈਂ ਇਸ ਦਾ ਉਪਯੋਗ ਕਿਵੇਂ ਕਰਾਂ?

- USSD ਦੇ ਕੀ ਲਾਭ ਹਨ?

- ਉਪਲਬਧ ਸੇਵਾਵਾਂ:

- ਵਿੱਤੀ ਸੇਵਾਵਾਂ:

- AEPS (ਆਧਾਰ ਐਨਏਬਲਡ ਪੇਮੈਂਟ ਸਰਵਿਸ)

- AEPS ਕੀ ਹੈ?

- AEPS ਨੂੰ ਚਾਲੂ ਕਰਨ ਦੇ ਲਈ ਕੀ ਜ਼ਰੂਰੀ ਹੈ?

- ਮੈਂ ਇਸ ਦੀ ਵਰਤੋਂ ਕਿਉਂ ਕਰਾਂ?

- AEPS ਲੈਣ-ਦੇਣ ਦੇ ਲਈ ਮੁੱਖ ਗੇੜ ਹੇਠ ਲਿਖੇ ਅਨੁਸਾਰ ਹਨ:

- UPI (ਯੂਨੀਫਾਈਡ ਪੇਮੈਂਟਸ ਇੰਟਰਫੇਸ)

- ਈ-ਵਾਲੇਟ

ਡਿਜੀਟਲ ਵਿੱਤੀ ਮੇਲ ਦਾ ਸੰਦਰਭ ਸਮਾਜ ਦੀ ਮੁੱਖ ਧਾਰਾ ਤੋਂ ਬਾਹਰ ਅਤੇ ਅਧਿਕਾਰਹੀਣ ਲੋਕਾਂ ਤਕ ਡਿਜੀਟਲ ਪਹੁੰਚ ਅਤੇ ਰਸਮੀ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਦੇ ਉਪਯੋਗ ਦਾ ਮੌਕਾ ਪ੍ਰਦਾਨ ਕਰਨਾ ਹੈ। ਇਸ ਟੀਚੇ ਦੀ ਪ੍ਰਾਪਤੀ ਦੇ ਲਈ ਸ਼ੁਰੂ ਕੀਤੀਆਂ ਗਈਆਂ ਸੇਵਾਵਾਂ ਨੂੰ ਡਿਜੀਟਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਰਵਿਸਸ (DFS) ਦੇ ਰੂਪ ਵਿੱਚ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਨੂੰ ਗਾਹਕਾਂ ਦੀ ਲੋੜ ਅਨੁਸਾਰ ਡਿਜ਼ਾਈਨ ਗਿਆ ਹੈ ਅਤੇ ਜ਼ਿੰਮੇਵਾਰੀ ਨਾਲ ਉਸ ਦੀ ਉਚਿਤ ਕੀਮਤ 'ਤੇ ਮੁਹੱਈਆ ਕਰਵਾਇਆ ਜਾਂਦਾ ਹੈ, ਜੋ ਗਾਹਕਾਂ ਅਤੇ ਪ੍ਰਦਾਨ ਕਰਤਿਆਂ ਦੋਨਾਂ ਦੇ ਲਈ ਝੱਲਣਯੋਗ ਹੋਵੇ। ਅਜਿਹੀ ਕਿਸੇ ਵੀ ਡਿਜੀਟਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਰਵਿਸ ਦੇ ਤਿੰਨ ਮੁੱਖ ਭਾਗ ਹੁੰਦੇ ਹਨ: ਆਦਾਨ-ਪ੍ਰਦਾਨ ਦਾ ਇੱਕ ਡਿਜੀਟਲ ਪਲੇਟਫਾਰਮ, ਪ੍ਰਚੂਨ ਏਜੰਟ ਅਤੇ ਪਲੇਟਫਾਰਮ ਦੇ ਮਾਧਿਅਮ ਨਾਲ ਆਮ ਤੌਰ 'ਤੇ ਮੋਬਾਈਲ ਫੋਨ ਵਰਗੇ ਉਪਕਰਣ ਦਾ ਗਾਹਕਾਂ ਅਤੇ ਏਜੰਟਾਂ ਦੁਆਰਾ ਉਪਯੋਗ। ਇਹ ਇਕ ਮਾਧਿਅਮ ਹੈ, ਜਿਸ ਨਾਲ ਡਿਜੀਟਲ ਚੈਨਲਸ ਅਨਬੈਂਕਡ ਆਬਾਦੀ ਤਕ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸੇਵਾਵਾਂ ਤੇਜ਼ੀ ਨਾਲ ਪਹੁੰਚਾ ਰਹੇ ਹਨ। ਬੈਂਕ, ਲਘੂ ਫਾਈਨੈਂਸ ਸੰਸਥਾਵਾਂ, ਮੋਬਾਈਲ ਆਪਰੇਟਰਸ ਅਤੇ ਛੋਟੇ ਏਜੰਟਸ ਨੈੱਟਵਰਕ ਦੇ ਨਾਲ ਹੋਰ ਸੇਵਾ ਪ੍ਰਦਾਨ ਕਰਤਾ ਮੋਬਾਈਲ ਫੋਨਸ, ਵਿੱਕਰੀ ਬਿੰਦੂ (ਪੁਆਇੰਟ-ਆਫ-ਸੇਲ) ਉਪਕਰਣ ਦੀ ਉਪਲਬਧਤਾ ਦਾ ਫਾਇਦਾ ਉਠਾਉਂਦੇ ਹੋਏ ਵਿਆਪਕ ਪੈਮਾਨੇ ਉੱਤੇ, ਸੌਖਮਈ ਤਰੀਕੇ ਨਾਲ ਅਤੇ ਪਰੰਪਰਕ ਬੈਂਕਿੰਗ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਬਹੁਤ ਕੀਮਤ ਉੱਤੇ ਬੁਨਿਆਦੀ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਪਰੰਪਰਕ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰ ਰਹੇ ਹਨ।

ਡਿਜੀਟਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਰਵਿਸਜ਼ ਇਸ ਪ੍ਰਕਾਰ ਹੇਠ ਲਿਖੇ ਅਨੁਸਾਰ ਹਨ:

- ਕਾਰਡਸ

- USSD-ਯੂ.ਐੱਸ.ਐੱਸ.ਡੀ.

- AEPS-ਏ.ਈ.ਪੀ.ਐੱਸ.

- AEPS-ਏ.ਈ.ਪੀ.ਐੱਸ.

- ਵਾਲੇਟ

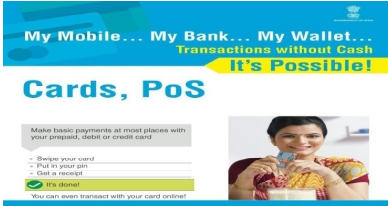

ਕਾਰਡਸ

ਕਾਰਡਸ ਕੀ ਹਨ?

ਇਹ ਆਮ ਤੌਰ ‘ਤੇ ਬੈਂਕ ਵੱਲੋਂ ਜਾਰੀ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਅਤੇ ਇਨ੍ਹਾਂ ਨੂੰ ਜਾਰੀ ਕਰਨ, ਕਾਰਡਧਾਰਕ ਦੁਆਰਾ ਉਪਯੋਗ ਅਤੇ ਭੁਗਤਾਨ ਦੇ ਆਧਾਰ ‘ਤੇ ਵਰਗੀਕ੍ਰਿਤ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਕਾਰਡ ਤਿੰਨ ਪ੍ਰਕਾਰ ਦੇ ਹੁੰਦੇ ਹਨ: ਡੈਬਿਟ ਕਾਰਡ, ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਅਤੇ ਪ੍ਰੀਪੇਡ ਕਾਰਡ।

ਵਿਭਿੰਨ ਪ੍ਰਕਾਰ ਦੇ ਕਾਰਡਸ ਕੀ ਹੁੰਦੇ ਹਨ?

- ਪ੍ਰੀਪੇਡ ਕਾਰਡ: ਇਹ ਗਾਹਕ ਬੈਂਕ ਅਕਾਊਂਟ ਤੋਂ ਪ੍ਰੀ-ਲੋਡੇਡ ਹੁੰਦੇ ਹਨ ਅਤੇ ਜੋ ਸੀਮਤ ਲੈਣ-ਦੇਣ ਦੇ ਲਈ ਇਸਤੇਮਾਲ ਹੋ ਸਕਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਨੂੰ ਮੋਬਾਈਲ ਰੀਚਾਰਜ ਦੀ ਤਰ੍ਹਾਂ ਰੀਚਾਰਜ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਉਪਯੋਗ ਕਰਨ ਦੇ ਲਈ ਸੁਰੱਖਿਅਤ।

- ਡੈਬਿਟ ਕਾਰਡ: ਇਸ ਨੂੰ ਖਾਤਾਧਾਰੀ ਬੈਂਕ ਰਾਹੀਂ ਜਾਰੀ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਬੈਂਕ ਅਕਾਊਂਟ ਨਾਲ ਲਿੰਕ ਕੀਤਾ ਹੋਇਆ ਹੁੰਦਾ ਹੈ। ਡੈਬਿਟ ਕਾਰਡ ਖਾਤਾਧਾਰਕਾਂ (ਕਰੰਟ/ਸੇਵਿੰਗ/ਓਵਰ-ਡ੍ਰਾਫਟ) ਨੂੰ ਜਾਰੀ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਅਤੇ ਕੀਤੇ ਗਿਆ ਕੋਈ ਵੀ ਖਰਚਾ ਵਰਤੋਂਕਾਰ ਦੇ ਖਾਤੇ ਤੋਂ ਤੁਰੰਤ ਕੱਟ ਲਿਆ ਜਾਂਦਾ ਹੈ। ਵਰਤੋਂਕਾਰ ਇਸ ਕਾਰਡ ਦਾ ਉਪਯੋਗ ਆਪਣੇ ਬੈਂਕ ਅਕਾਊਂਟ ਵਿੱਚ ਮੌਜੂਦ ਸੀਮਾ ਤੱਕ ਨਗਦ ਕੱਢਣ ਲਈ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਦਾ ਉਪਯੋਗ ਇੱਕ ਵਿਅਕਤੀ ਤੋਂ ਦੂਜੇ ਨੂੰ ਘਰੇਲੂ ਫੰਡ ਟਰਾਂਸਫਰ ਦੇ ਲਈ ਵੀ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

- ਕ੍ਰੈਡਿਟ ਕਾਰਡ: ਇਨ੍ਹਾਂ ਨੂੰ ਬੈਂਕਸ/ਰਿਜ਼ਰਵ ਬੈਂਕ ਅਧਿਕ੍ਰਿਤ ਹੋਰ ਕੰਪਨੀਆਂ ਰਾਹੀਂ ਜਾਰੀ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਨੂੰ ਘਰੇਲੂ ਅਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ (ਜੇਕਰ ਅੰਤਰਰਾਸ਼ਟਰੀ ਉਪਯੋਗ ਦੇ ਲਈ ਸਮਰੱਥ ਬਣਾਇਆ ਗਿਆ ਹੋਵੇ) ਤੌਰ ‘ਤੇ ਇਸਤੇਮਾਲ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਡੈਬਿਟ ਕਾਰਡ ਤੋਂ ਅਲੱਗ, ਕ੍ਰੈਡਿਟ ਕਾਰਡਸ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਕੋਈ ਗਾਹਕ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਮੌਜੂਦ ਧਨ-ਰਾਸ਼ੀ ਦੀ ਮਾਤਰਾ ਤੋਂ ਵੱਧ ਪੈਸੇ ਵੀ ਕੱਢ ਸਕਦਾ ਹੈ। ਪਰ ਹਰ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੇ ਲਈ ਨਿਰਧਾਰਤ ਹੱਦ ਤਕ ਵਾਧੂ ਧਨ ਕੱਢਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਨਾਲ ਹੀ ਕੱਢੇ ਗਏ ਵਾਧੂ ਧਨ ਦੇ ਪੁਨਰ-ਭੁਗਤਾਨ ਨੂੰ ਨਿਰਧਾਰਿਤ ਮਿਆਦ ਤਕ ਪੂਰਾ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ, ਜਿਸ 'ਚ ਦੇਰੀ ਹੋਣ ਤੇ, ਕਾਰਡਧਾਰਕ ਨੂੰ ਇਸ ਧਨ-ਰਾਸ਼ੀ ਦਾ ਭੁਗਤਾਨ ਨਿਰਧਾਰਿਤ ਵਿਆਜ ਸਮੇਤ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਡੈਬਿਟ/ਕ੍ਰੈਡਿਟ ਕਾਰਡਾਂ ਦਾ ਉਪਯੋਗ ਕਿਵੇਂ ਕਰੀਏ?

- ਏ.ਟੀ.ਐੱਮ. ਵਿੱਚੋਂ ਪੈਸਾ ਕੱਢਣ ਦੇ ਲਈ, ਵਰਤੋਂਕਾਰ ਨੂੰ ਡੈਬਿਟ/ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਪਾ ਕੇ ਬੈਂਕ ਦੁਆਰਾ ਦਿੱਤਾ ਗਿਆ ਆਪਣਾ ਵਿਸ਼ੇਸ਼ PIN ਨੰਬਰ (4 ਅੰਕ) ਦੇਣਾ ਪੈਂਦਾ ਹੈ। ਰੋਜ਼ਾਨਾ ਕੱਢੀ ਜਾਣ ਵਾਲੀ ਅਧਿਕਤਮ ਧਨ-ਰਾਸ਼ੀ ਬੈਂਕ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

- ਡੈਬਿਟ ਕਾਰਡ ਦੇ ਨਾਲ ਕਾਰਡਧਾਰਕ ਏ.ਟੀ.ਐੱਮ. (ATM) ਦੀ ਵਰਤੋਂ, ਬੈਂਕ ਸ਼ਾਖਾ ਜਾਏ ਬਿਨਾਂ, ਬੈਂਕ ਬੈਂਲੇਂਸ ਪਤਾ ਕਰਨ, ਚੈੱਕ ਜਾਂ ਧਨ ਰਾਸ਼ੀ ਜਮ੍ਹਾ ਕਰਨ, ਮਿੰਨੀ ਸਟੇਟਮੈਂਟ ਪ੍ਰਾਪਤ ਕਰਨ ਆਦਿ ਜਿਹੇ ਵਿੱਤੀ ਅਤੇ ਗੈਰ-ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਦੀਆਂ ਸੇਵਾਵਾਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਕਰ ਸਕਦਾ ਹੈ।

- ਵੱਡੇ ਪ੍ਰਚੂਨ ਸਟੋਰਸ ਅਤੇ ਦੁਕਾਨਾਂ ਤੇ ਖਰੀਦਦਾਰੀ ਕਰਦੇ ਸਮੇਂ ਹੇਠ ਲਿਖੀ ਪ੍ਰਕਿਰਿਆ ਦਾ ਪਾਲਣ ਕਰੋ:

ਮੈਂ ਇਨ੍ਹਾਂ ਕਾਰਡਾਂ ਦੀ ਵਰਤੋਂ ਕਿਉਂ ਕਰਾਂ?

- ਆਪਣੇ ਕਾਰਡ ਦੀ ਵਰਤੋਂ ਕਿਤੇ ਵੀ ਖਰੀਦਦਾਰੀ ਦੇ ਲਈ।

- ਦੁਕਾਨਾਂ, ਏ.ਟੀ.ਐੱਮ. (ATM), ਵਾਲੇਟਸ, ਮਾਈਕਰੋ ਏ.ਟੀ.ਐੱਮ. (ATM), ਆਨਲਾਈਨ ਖਰੀਦਦਾਰੀ ਕਰਨ ਵਿੱਚ।

- ਡੈਬਿਟ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ, ਦੋਵਾਂ ਦੀ ਵਰਤੋਂ ਏ.ਟੀ.ਐੱਮ. (ATM) ਵਿੱਚੋਂ ਨਗਦ ਕੱਢਣ, ਪੁਆਇੰਟ-ਆਫ਼-ਸੇਲ (POS) ‘ਤੇ ਸਾਮਾਨ ਅਤੇ ਸੇਵਾਵਾਂ ਦੀ ਖਰੀਦ ਅਤੇ ਆਨਲਾਈਨ ਖਰੀਦ ਦੇ ਲਈ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

- ਸਭ ਪ੍ਰਕਾਰ ਦੇ ਯੂਟਿਲਿਟੀ ਬਿੱਲਾਂ ਦੇ ਭੁਗਤਾਨ ਲਈ ਇਸਤੇਮਾਲ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

- ਵਰਤੋਂਕਾਰ ਇਨ੍ਹਾਂ ਨਾਲ ਟਿਕਟ (ਏਅਰਲਾਈਨ/ਰੇਲਵੇ/ਬੱਸ) ਖਰੀਦ ਸਕਦੇ ਹਨ, ਹੋਟਲ ਵਿੱਚ ਬੁਕਿੰਗ ਕਰ ਸਕਦੇ ਹਨ ਅਤੇ ਰੈਸਟਰੋਰੈਂਟ ਵਿੱਚ ਭੁਗਤਾਨ ਕਰ ਸਕਦੇ ਹਨ।

- ਵਰਤੋਂਕਾਰ ਅਜਿਹੇ ਕਿਸੇ ਵੀ ਸਥਾਨ ‘ਤੇ ਕਿਸੇ ਵੀ ਸੇਵਾ ਦੇ ਭੁਗਤਾਨ ਦੇ ਲਈ ਕਾਰਡ ਦਾ ਉਪਯੋਗ ਕਰ ਸਕਦੇ ਹਨ, ਜਿੱਥੇ ਕਾਰਡ ਰੀਡਰ/POS ਮਸ਼ੀਨ ਹੋਵੇ।

ਕਾਰਡ ਕਿਵੇਂ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ

ਵਰਤੋਂਕਾਰ ਡੈਬਿਟ/ਰੁਪੇ/ਕ੍ਰੈਡਿਟ ਕਾਰਡਾਂ ਦੇ ਲਈ ਸਾਰੇ ਜਨਤਕ ਅਤੇ ਨਿੱਜੀ ਬੈਂਕਾਂ ਵਿੱਚ ਬੇਨਤੀ ਦੇ ਸਕਦੇ ਹਨ।

- ਨਾਗਰਿਕ ਆਪਣੀ ਬੈਂਕ ਸ਼ਾਖਾ ਵਿੱਚ ਬੇਨਤੀ ਦੇ ਕੇ ਡੈਬਿਟ ਕਾਰਡ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹਨ।

- ਨਾਗਰਿਕ ਆਪਣੇ ਡੈਬਿਟ ਕਾਰਡ ਰੁਪੇ ਡੈਬਿਟ ਕਾਰਡ ਨਾਲ ਬਦਲ ਵੀ ਸਕਦੇ ਹਨ।

- ਜਿਨ੍ਹਾਂ ਨਾਗਰਿਕਾਂ ਦੇ ਬੈਂਕ ਖਾਤੇ ਨਹੀਂ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਕਾਰਡ ਪ੍ਰਾਪਤ ਕਰਨ ਦੇ ਲਈ ਪਹਿਲਾਂ ਖਾਤਾ ਖੋਲ੍ਹਣਾ ਪੈਂਦਾ ਹੈ।

- ਸਰਕਾਰ ਦੇ ਆਦੇਸ਼ ਅਨੁਸਾਰ, ਸਾਰੇ ਜਨ ਧਨ ਯੋਜਨਾ ਖਾਤਾਧਾਰਕਾਂ ਨੂੰ ਰੁਪੇ (RuPay) ਕਾਰਡ ਜਾਰੀ ਕੀਤੇ ਜਾਣਗੇ।

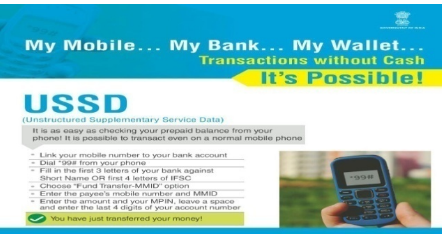

USSD (ਅਨਸਟਰਕਚਰਡ ਸਪਲੀਮੈਂਟਰੀ ਸਰਵਿਸ ਡਾਟਾ)

USSD ਕੀ ਹੈ?

USSD ਦਾ ਅਰਥ ਹੈ ਅਨਸਟਰਕਚਰਡ ਸਪਲੀਮੈਂਟਰੀ ਸਰਵਿਸ ਡਾਟਾ। ਇਹ ਇੱਕ ਸੇਵਾ ਹੈ, ਜਿਸ ਦਾ ਉਦੇਸ਼ ਬੈਂਕਿੰਗ ਨੂੰ ਦੇਸ਼ ਦੇ ਹਰ ਆਮ ਨਾਗਰਿਕ ਤੱਕ ਲੈ ਜਾਣਾ ਹੈ। ਇਹ ਸੇਵਾ ਹਰੇਕ ਗਾਹਕ ਨੂੰ ਟੈਲੀਕਾਮ ਸੇਵਾ ਪ੍ਰਦਾਤਾ, ਮੋਬਾਈਲ ਸੈੱਟ ਨਿਰਮਾਤਾ ਜਾਂ ਖੇਤਰ ਤੋਂ ਪ੍ਰਭਾਵਿਤ ਬਿਨਾਂ ਇੱਕ ਹੀ ਨੰਬਰ ਨਾਲ ਬੈਂਕਿੰਗ ਸੇਵਾਵਾਂ ਤਕ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਇਹ ਨੈਸ਼ਨਲ ਯੂਨੀਫਾਈਡ USSD ਪਲੇਟਫ਼ੌਰਮ (NUUP) ਦੇ ਜ਼ਰੀਏ ਇੱਕ ਸ਼ਾਰਟ ਕੋਡ *99# ਤੇ ਪ੍ਰਦਾਨ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਨੂੰ ਰੋਜ਼ਾਨਾ ਪ੍ਰਤੀ ਗਾਹਕ ਰੁ.5000 ਭੁਗਤਾਨ ਦੇ ਲਈ ਇਸਤੇਮਾਲ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਸਾਨੂੰ ਕੀ ਹੋਣਾ ਜ਼ਰੂਰੀ ਹੈ?

- ਕਿਸੇ ਬੈਂਕ ਵਿੱਚ ਖਾਤਾ

- ਕਿਸੇ ਬੈਂਕ ਵਿੱਚ ਖਾਤਾ

- ਉਪਭੋਗਤਾ ਖਾਤੇ ਦਾ ਬੈਂਕ ਵਿੱਚ ਰਜਿਸਟਰਡ ਮੋਬਾਈਲ ਨੰਬਰ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ।

ਮੈਂ ਇਸ ਦਾ ਉਪਯੋਗ ਕਿਵੇਂ ਕਰਾਂ?

- ਆਪਣੀ ਬੈਂਕ ਸ਼ਾਖਾ ਜਾਓ ਅਤੇ ਮੋਬਾਈਲ ਨੰਬਰ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਨਾਲ ਲਿੰਕ ਕਰਵਾਓ (ਇਹ ATM ‘ਤੇ ਜਾਂ ਆਨਲਾਈਨ ਵੀ ਹੋ ਸਕਦਾ ਹੈ)

- ਤੁਹਾਨੂੰ ਮੋਬਾਈਲ ਮਨੀ ਆਈਡੈਂਟੀਫਾਇਰ (MMID) ਅਤੇ ਮੋਬਾਈਲ ਪਿਨ (MPIN) ਪ੍ਰਾਪਤ ਹੋਵੇਗਾ।

- MPIN ਯਾਦ ਰੱਖੋ।

USSD ਦੇ ਕੀ ਲਾਭ ਹਨ?

USSD ਸਹੂਲਤ ਇਸਤੇਮਾਲ ਕਰਨ ਦੇ ਪੜਾਅ

ਇਹ ਤੁਹਾਡੇ ਫੋਨ ਤੋਂ ਪ੍ਰੀਪੇਡ ਬੈਲੇਂਸ ਚੈੱਕ ਕਰਨ ਜਿੰਨਾ ਸੌਖਾ ਹੈ! ਲੈਣ-ਦੇਣ ਇੱਕ ਸਧਾਰਨ ਮੋਬਾਈਲ ਫੋਨ ਨਾਲ ਕਰਨਾ ਵੀ ਹੋ ਸੰਭਵ ਹੈ।

- ਆਪਣਾ ਮੋਬਾਈਲ ਨੰਬਰ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਨਾਲ ਲਿੰਕ ਕਰੋ

- ਆਪਣੇ ਫੋਨ ਤੋਂ *99# ਡਾਇਲ ਕਰੋ

- ਆਪਣੇ ਬੈਂਕ ਦੇ ਨਾਂ ਦੇ ਪਹਿਲੇ 3 ਸੰਖੇਪ ਅੱਖਰ ਭਰੋ ਜਾਂ IFSC ਦੇ ਪਹਿਲੇ 4 ਅੱਖਰ

- “Fund-Transfer-MMID” ਵਿਕਲਪ ਚੁਣੋ

- ਪ੍ਰਾਪਤਕਰਤਾ ਦਾ ਮੋਬਾਈਲ ਨੰਬਰ ਅਤੇ MMID ਦਰਜ ਕਰੋ

ਧਨ-ਰਾਸ਼ੀ ਅਤੇ ਆਪਣਾ MPIN ਦਿਓ, ਇੱਕ ਖਾਲੀ ਸਥਾਨ ਛੱਡੋ ਅਤੇ ਆਪਣੇ ਖਾਤਾ ਨੰਬਰ ਦੇ ਆਖਰੀ 4 ਅੰਕ ਪਾਓ। ਉਪਰੋਕਤ ਪੜਾਵਾਂ ਦੁਆਰਾ ਤੁਸੀਂ ਆਪਣੀ ਧਨ-ਰਾਸ਼ੀ ਦੂਜੀ ਥਾਂ ਭੇਜ ਸਕੋਗੇ।

ਉਪਲਬਧ ਸੇਵਾਵਾਂ:

ਗ਼ੈਰ-ਵਿੱਤੀ ਸੇਵਾਵਾਂ:

- ਬੈਲੇਂਸ ਦੀ ਪੁੱਛ-ਪੜਤਾਲ – ਵਰਤੋਂਕਾਰ ਮੋਬਾਈਲ ਨੰਬਰ ਨਾਲ ਲਿੰਕ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਉਪਲਬਧ ਬੈਲੇਂਸ ਚੈੱਕ ਕਰ ਸਕਦੇ ਹਨ।

- ਮਿੰਨੀ ਸਟੇਟਮੈਂਟ – ਵਰਤੋਂਕਾਰ ਮੋਬਾਈਲ ਨੰਬਰ ਨਾਲ ਲਿੰਕ ਬੈਂਕ ਖਾਤੇ ਦੀ ਮਿੰਨੀ ਸਟੇਟਮੈਂਟ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹਨ।

- MMID *(Mobile Money Identifier) ਦੀ ਜਾਣਕਾਰੀ – ਵਰਤੋਂਕਾਰ ਬੈਂਕ ਰਾਹੀਂ ਮੋਬਾਈਲ ਬੈਂਕਿੰਗ ਰਜਿਸਟਰੇਸ਼ਨ ਦੌਰਾਨ ਦਿੱਤੇ ਗਏ MMID ਜਾਣ ਸਕਦੇ ਹਨ।

- M-PIN ਬਣਾਉਣਾ/ਬਦਲਣਾ – ਵਰਤੋਂਕਾਰ M-PIN (Mobile Pin) ਕ੍ਰਿਏਟ/ਬਦਲ ਸਕਦੇ ਹਨ, ਜੋ ਕਿ ਪਾਸਵਰਡ ਦੀ ਤਰ੍ਹਾਂ ਹੁੰਦਾ ਹੈ ਅਤੇ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਵਿੱਚ ਅਧਿਕ੍ਰਿਤ ਹੋਣ ਦੇ ਲਈ ਪ੍ਰਯੋਗ ਹੁੰਦਾ ਹੈ।

ਵਿੱਤੀ ਸੇਵਾਵਾਂ:

- ਮੋਬਾਈਲ ਨੰਬਰ ਅਤੇ MMID ਦੇ ਉਪਯੋਗ ਨਾਲ ਫੰਡ ਟਰਾਂਸਫਰ – ਵਰਤੋਂਕਾਰ ਪ੍ਰਾਪਤ ਕਰਤਾ ਦੇ ਮੋਬਾਈਲ ਨੰਬਰ ਅਤੇ MMID ਦੇ ਉਪਯੋਗ ਨਾਲ ਫੰਡ ਟਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹਨ।

- IFSC ਅਤੇ ਖਾਤਾ ਸੰਖਿਆ ਦੇ ਉਪਯੋਗ ਨਾਲ ਫੰਡ ਟਰਾਂਸਫਰ – ਵਰਤੋਂਕਾਰ ਪ੍ਰਾਪਤ ਕਰਤਾ ਦੇ IFSC ਕੋਡ ਅਤੇ ਖਾਤਾ ਸੰਖਿਆ ਨਾਲ ਫੰਡ ਭੇਜ ਸਕਦੇ ਹਨ।

ਜ਼ਿਆਦਾ ਨਿਰਦੇਸ਼ਾਂ ਦੇ ਲਈ ਤੁਸੀਂ ਆਪਣੇ ਸਬੰਧਤ ਬੈਂਕ ਦੀ ਵੈੱਬਸਾਈਟ ਤੋਂ ਜਾਣਕਾਰੀ ਲੈ ਸਕਦੇ ਹੋ।

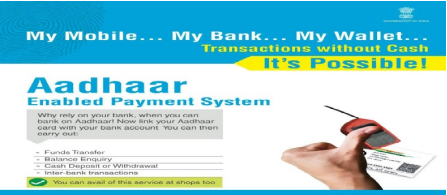

AEPS (ਆਧਾਰ ਐਨਏਬਲਡ ਪੇਮੈਂਟ ਸਰਵਿਸ)

AEPS ਕੀ ਹੈ?

AEPS ਦਾ ਅਰਥ ਹੈ ਆਧਾਰ ਐਨਏਬਲਡ ਪੇਮੈਂਟ ਸਿਸਟਮ। ਇਹ ਇੱਕ ਭੁਗਤਾਨ ਸੇਵਾ ਹੈ ਜੋ ਬੈਂਕ ਗਾਹਕ ਨੂੰ ਆਪਣੇ ਆਧਾਰ ਕਾਰਡ ਸਬੰਧੀ ਪਛਾਣ ਨਾਲ ਸਬੰਧਤ ਆਧਾਰ ਕਾਰਜਸ਼ੀਲ ਬੈਂਕ ਖਾਤੇ ਤਕ ਪਹੁੰਚ ਬਣਾਉਣ ਅਤੇ ਸਧਾਰਨ ਬੈਂਕਿੰਗ ਲੈਣ-ਦੇਣ ਦੀ ਸਹੂਲਤ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਇਹ ਬੈਂਕਿੰਗ ਕੌਰਸਪੋਂਡੈਂਟ (BC) ਦੀ ਸਹਾਇਤਾ ਨਾਲ PoS (MicroATM) ‘ਤੇ ਬੈਂਕ-ਤੋਂ-ਬੈਂਕ ਲੈਣ-ਦੇਣ ਦੀ ਮਨਜ਼ੂਰੀ ਦਿੰਦੀ ਹੈ। ਉਪਯੋਗਕਰਤਾ ਨੂੰ ਬੈਂਕ ਵਿੱਚ ਜਾਂ BC ਦੀ ਮਦਦ ਨਾਲ ਆਪਣੇ ਅਕਾਊਂਟ ਦੇ ਲਈ ਆਧਾਰ ਨੰਬਰ ਦੇਣਾ ਹੁੰਦਾ ਹੈ। ਉਪਯੋਗਕਰਤਾ ਬਗੈਰ PIN ਜਾਂ ਪਾਸਵਰਡ ਦੇ ਕਿਸੇ ਵੀ AEPS ਬਿੰਦੂ ਉੱਤੇ ਮਨਚਾਹੀ ਸੰਖਿਆ ਵਿੱਚ ਲੈਣ-ਦੇਣ ਕਰ ਸਕਦਾ ਹੈ।

AEPS ਨੂੰ ਚਾਲੂ ਕਰਨ ਦੇ ਲਈ ਕੀ ਜ਼ਰੂਰੀ ਹੈ?

ਕਿਸੇ ਗਾਹਕ ਨੂੰ AEPS ਲੈਣ-ਦੇਣ ਕਰਨ ਦੇ ਲਈ ਹੇਠ ਲਿਖਿਆ ਹੋਣਾ ਜ਼ਰੂਰੀ ਹੈ:-

- IIN (ਗਾਹਕ ਸੰਬੰਧਿਤ ਬੈਂਕ ਦੀ ਪਛਾਣ)

- ਆਧਾਰ ਨੰਬਰ

- ਨਾਮ ਦਰਜ ਕਰਦੇ ਸਮੇਂ ਲਏ ਗਏ ਉਂਗਲੀਆਂ ਦੇ ਨਿਸ਼ਾਨ

ਮੈਂ ਇਸ ਦੀ ਵਰਤੋਂ ਕਿਉਂ ਕਰਾਂ?

AEPS ਤੋਂ ਤੁਸੀਂ ਹੇਠ ਲਿਖੇ ਪ੍ਰਕਾਰ ਦੇ ਲੈਣ-ਦੇਣ ਕਰ ਸਕਦੇ ਹੋ:-

- ਬੈਲੇਂਸ ਪੁੱਛ-ਗਿੱਛ

- ਨਗਦ ਨਿਕਾਸੀ

- ਨਗਦ ਜਮ੍ਹਾਂ ਕਰਨਾ

- ਆਧਾਰ ਤੋਂ ਆਧਾਰ ਫੰਡ ਦਾ ਸਥਾਨਾਂਤਰਣ

- AEPS ਨਾਲ ਉਚਿਤ ਮੁੱਲ ਦੀਆਂ ਦੁਕਾਨਾਂ ਤੇ ਖਰੀਦਦਾਰੀ

AEPS ਲੈਣ-ਦੇਣ ਦੇ ਲਈ ਮੁੱਖ ਗੇੜ ਹੇਠ ਲਿਖੇ ਅਨੁਸਾਰ ਹਨ:

ਮੈਂ ਇਸ ਦੀ ਵਰਤੋਂ ਕਿਉਂ ਕਰਾਂ?

- ਆਧਾਰ ਨੰਬਰ ਅਤੇ ਉਂਗਲੀਆਂ ਦੇ ਨਿਸ਼ਾਨ ਦਾ ਉਪਯੋਗ ਕਰਕੇ ਲਾਭ ਲੈਣ ਦੇ ਲਈ ਵਰਤੋਂ ਵਿੱਚ ਆਸਾਨ, ਸੁਰੱਖਿਅਤ ਭੁਗਤਾਨ ਪਲੇਟਫਾਰਮ।

- ਕਿਸੇ ਵਿਅਕਤੀ ਦੀ ਜਨਮ ਮਿਤੀ ਅਤੇ ਬਾਇਓਮੈਟ੍ਰਿਕ/ਅੱਖ ਦੀ ਪੁਤਲੀ ਦੀ ਜਾਣਕਾਰੀ ‘ਤੇ ਆਧਾਰਿਤ ਹੋਣ ਨਾਲ ਕਿਸੇ ਵੀ ਧੋਖੇਬਾਜ਼ੀ ਜਾਂ ਅਣਉਚਿਤ ਗਤੀਵਿਧੀ ਨੂੰ ਰੋਕਦਾ ਹੈ।

- NREGA, ਸਮਾਜਿਕ ਸੁਰੱਖਿਆ ਪੈਨਸ਼ਨ, ਦਿਵਿਆਂਗ ਸੀਨੀਅਰ ਸਿਟੀਜਨ ਪੈਨਸ਼ਨ ਆਦਿ ਵਰਗੀਆਂ ਕੇਂਦਰੀ ਜਾਂ ਰਾਜ ਸਰਕਾਰਾਂ ਦੀਆਂ ਇਕਾਈਆਂ ਦੀਆਂ ਸਰਕਾਰੀ ਸਹੂਲਤਾਂ ਦੀ ਵੰਡ ਨੂੰ ਅਧਾਰ ਦੁਆਰਾ ਅਧਿਕ੍ਰਿਤ ਕਰਕੇ ਸੁਖਾਲਾ ਬਣਾਉਂਦਾ ਹੈ।

- ਬੈਂਕਾਂ ਦੇ ਵਿੱਚ ਅੰਤਰ-ਪ੍ਰਚਾਲਨ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੂਪ ਨਾਲ ਕਰਨਾ ਸੁਖਾਲਾ ਬਣਾਉਂਦਾ ਹੈ।

- ਉਨ੍ਹਾਂ ਦੇ ਬੈਂਕ ਨੈੱਟਵਰਕ ਦੀ ਪਹੁੰਚ ਤੋਂ ਦੂਰ ਗਾਹਕਾਂ ਨੂੰ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਵਿਸਥਾਰਿਤ ਕਰਨ ਦੇ ਲਈ ਬੈਂਕਾਂ ਨੂੰ ਸਮਰੱਥ ਬਣਾਉਂਦਾ ਹੈ, ਕਿਉਂਕਿ BCS ਦੇ ਲਾਭਪਾਤਰ ਜ਼ਿਆਦਾਤਰ ਬੈਂਕ ਹੀਣ ਜਾਂ ਬੈਂਕਾਂ ਦੀ ਘੱਟ ਗਿਣਤੀ ਵਾਲੇ ਸਥਾਨਾਂ ਤੇ ਹੁੰਦੇ ਹਨ।

- ਵਰਤਮਾਨ ਵਿੱਚ ਲੈਣ-ਦੇਣ ‘ਤੇ ਕੋਈ ਫੀਸ ਨਹੀਂ ਲਗਾਈ ਜਾਂਦੀ।

- ਬੈਂਕ ਖਾਤਾ ਨੰਬਰ ਯਾਦ ਰੱਖਣ ਦੀ ਕੋਈ ਲੋੜ ਨਹੀਂ।

- ਬਾਇਓਮੈਟ੍ਰਿਕ ਉਪਕਰਣ ਰੱਖਣ ਵਾਲੇ ਉਪਭੋਗਤਾ ਕੰਪਿਊਟਰ, ਐਂਡਰਾਇਡ ਫੋਨ/ਟੈਬਲੇਟਸ ਦਾ ਉਪਯੋਗ ਕਰਕੇ ਘਰ ਬੈਠੇ ਲੈਣ-ਦੇਣ ਕਰ ਸਕਦੇ ਹਨ। ਬਾਇਓਮੈਟ੍ਰਿਕ ਉਪਕਰਣ ਵਿੱਚ ਕੁਝ ਇਨਬਿਲਟ ਟੈਬਲੇਟਸ ਉਪਲਬਧ ਹੁੰਦੇ ਹਨ, ਜਿਨ੍ਹਾਂ ਦਾ ਉਪਯੋਗ ਲੈਣ-ਦੇਣ ਦੇ ਲਈ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

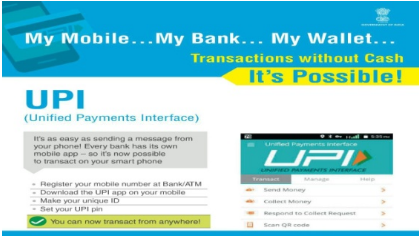

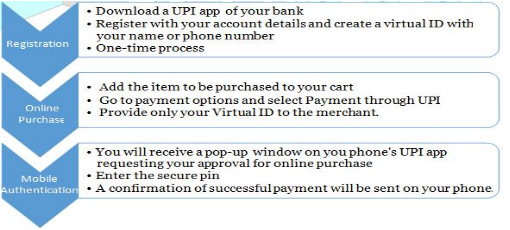

UPI (ਯੂਨੀਫਾਈਡ ਪੇਮੈਂਟਸ ਇੰਟਰਫੇਸ)

UPI ਕੀ ਹੈ?

UPI ਦਾ ਅਰਥ ਹੈ ਯੂਨੀਫਾਇਡ ਪੇਮੈਂਟਸ ਇੰਟਰਫੇਸ। ਇਹ ਵਰਤੋਂਕਾਰ ਦੇ ਸਮਾਰਟਫੋਨ ਤੋਂ ਤੁਰੰਤ ਇਲੈਕਟ੍ਰਾਨਿਕ ਭੁਗਤਾਨ ਦੀ ਪ੍ਰਣਾਲੀ ਹੈ। ਇਹ ਇਮੀਜਿਏਟ ਪੇਮੈਂਟ ਸਰਵਿਸ (IMPS) ਦਾ ਉੱਨਤ ਸੰਸਕਰਨ ਹੈ, ਜੋ ਬੈਂਕ ਖਾਤਿਆਂ ਦੇ ਵਿਚਕਾਰ ਧਨ-ਰਾਸ਼ੀ ਟਰਾਂਸਫਰ ਕਰਨ ਦੇ ਲਈ ਉਪਯੋਗ ਵਿੱਚ ਲਿਆਈ ਜਾਂਦੀ ਸੀ।

IMPS ਦੀ ਤਰ੍ਹਾਂ UPI ਚੌਵ੍ਹੀ ਘੰਟੇ ਫੰਡ ਟਰਾਂਸਫਰ ਕਰਨ ਦੀ ਸੇਵਾ ਨੂੰ ਸੁਖਾਲਾ ਬਣਾਉਂਦੀ ਹੈ

- ਇਹ ਉਸੇ ਤਰ੍ਹਾਂ ਉਪਯੋਗਕਰਤਾ ਦੀ ਪਛਾਣ ਨੂੰ ਪ੍ਰਮਾਣਿਤ ਕਰਦੀ ਹੈ, ਜਿਸ ਤਰ੍ਹਾਂ ਅਲੱਗ ਕਾਰਡ ਦਾ ਉਪਯੋਗ ਕਰਨ ਦੀ ਬਜਾਇ ਫੋਨ ਦੇ ਜ਼ਰੀਏ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦਾ ਉਪਯੋਗ ਕਰਨ ਵਿੱਚ ਹੁੰਦਾ ਹੈ।

- ਇਹ 24x7, 365 ਦਿਨ ਕੰਮ ਕਰਦੀ ਹੈ।

ਤੁਹਾਡੇ ਕੋਲ ਕੀ ਹੋਣਾ ਜ਼ਰੂਰੀ ਹੈ?

- UPI ਐਪਲੀਕੇਸ਼ਨ (ਐਪ) ਦੇ ਨਾਲ ਇੱਕ ਸਮਾਰਟ ਫੋਨ

- ਇੱਕ ਬੈਂਕ ਖਾਤਾ

ਇਹ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀ ਹੈ?

UPI ਦੇ ਜ਼ਰੀਏ ਆਨਲਾਈਨ ਲੈਣ-ਦੇਣ ਦੇ ਲਈ 3 ਪੜਾਵਾਂ ਦੀ ਇੱਕ ਸੌਖੀ ਪ੍ਰਕਿਰਿਆ ਹੈ

ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਅਤੇ ਲਾਭ ਕੀ ਹਨ?

- UPI ਉਪਯੋਗਕਰਤਾ ਦੇ ਨਾਮ, ਬੈਂਕ ਖਾਤਾ ਨੰਬਰ, IFSC ਕੋਡ ਜਾਂ ਬੈਂਕ ਸ਼ਾਖਾ ਦਾ ਵੇਰਵਾ ਸਾਂਝਾ ਕਰਨ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰਦੀ ਹੈ।

- UPI ਡੈਬਿਟ ਕਾਰਡ ਜਿਵੇਂ ਭੌਤਿਕ ਸਾਧਨਾਂ ਦੇ ਉਪਯੋਗ ਨੂੰ ਵੀ ਖਤਮ ਕਰਦੀ ਹੈ।

- ਨੈੱਟ ਬੈਂਕਿੰਗ ਵਰਗੀਆਂ ਬਹੁ-ਪੜਾਵੀ ਪ੍ਰਕਿਰਿਆਵਾਂ ਦੇ ਉਪਯੋਗ ਦੀ ਲੋੜ ਨਹੀਂ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਅਸੁਰੱਖਿਅਤ ਫਰੇਮਵਰਕਸ ਨਾਲ ਫਿਸ਼ਿੰਗ ਦਾ ਖਤਰਾ ਹੁੰਦਾ ਹੈ।

- ਬਹੁਤ ਆਸਾਨ ਐਪਲਿਕੇਸ਼ਨ ਹੈ, ਜਿਸ ਦਾ ਇਸਤੇਮਾਲ ਕੋਈ ਵੀ ਕਰ ਸਕਦਾ ਹੈ।

- ਝਟਪਟ ਅਤੇ ਸੁਰੱਖਿਅਤ ਪ੍ਰਮਾਣੀਕਰਣ ਕਿਤੇ ਵੀ ਹੋ ਸਕਦਾ ਹੈ।

- ਪੂਰੀ ਤਰ੍ਹਾਂ ਕੈਸ਼-ਰਹਿਤ ਸਮਾਜ ਦਾ ਰਾਹ ਪੱਧਰਾ ਕਰਦੀ ਹੈ।

- ਇਨਵਾਇਸ ਦੀ ਤਰ੍ਹਾਂ ਧਨ-ਰਾਸ਼ੀ ਦੀ ਅਪੀਲ ਦੇ ਲਈ ਉਪਯੋਗ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

- ਗਾਹਕ ਯੂਟਿਲਿਟੀ ਬਿੱਲਾਂ ਅਤੇ ਸਕੂਲ ਫੀਸ ਦੇ ਆਨਲਾਈਨ ਭੁਗਤਾਨ ਦੇ ਲਈ ਵੀ UPI ਦਾ ਇਸਤੇਮਾਲ ਕਰ ਸਕਦੇ ਹਨ।

ਈ-ਵਾਲੇਟ

ਈ-ਵਾਲੇਟ ਕੀ ਹੈ?

E-ਵਾਲੇਟ ਇਲੈਕਟ੍ਰੋਨਿਕ ਵਾਲੇਟ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਇਕ ਪ੍ਰਕਾਰ ਦਾ ਇਲੈਕਟ੍ਰਾਨਿਕ ਕਾਰਡ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਦਾ ਉਪਯੋਗ ਕੰਪਿਊਟਰ ਜਾਂ ਸਮਾਰਟਫੋਨ ਦੇ ਜ਼ਰੀਏ ਆਨਲਾਈਨ ਲੈਣ-ਦੇਣ ਦੇ ਲਈ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਈ-ਵਾਲੇਟ ਦੀ ਉਪਯੋਗਤਾ ਕ੍ਰੈਡਿਟ ਜਾਂ ਡੈਬਿਟ ਕਾਰਡ ਦੀ ਤਰ੍ਹਾਂ ਹੀ ਹੈ। ਭੁਗਤਾਨ ਕਰਨ ਦੇ ਲਈ ਈ-ਵਾਲੇਟ ਨੂੰ ਵਿਅਕਤੀ ਦੇ ਬੈਂਕ ਖਾਤੇ ਦੇ ਨਾਲ ਲਿੰਕ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਈ-ਵਾਲੇਟ ਦਾ ਮੁੱਖ ਉਦੇਸ਼ ਹੈ ਕਾਗਜ਼ ਰਹਿਤ ਧਨ-ਰਾਸ਼ੀ ਟਰਾਂਸਫਰ ਨੂੰ ਜ਼ਿਆਦਾ ਸੁਖਾਲਾ ਬਣਾਉਣਾ।

ਇਹ ਕਿਵੇਂ ਕੰਮ ਕਰਦਾ ਹੈ?

ਈ-ਵਾਲੇਟ ਦੇ ਮੁੱਖ ਤੌਰ ਤੇ ਦੋ ਭਾਗ ਹੁੰਦੇ ਹਨ, ਸਾਫ਼ਟਵੇਅਰ ਅਤੇ ਜਾਣਕਾਰੀ। ਸਾਫਟਵੇਅਰ ਭਾਗ ਵਿਅਕਤੀਗਤ ਜਾਣਕਾਰੀ ਸਟੋਰ ਕਰਦਾ ਹੈ ਅਤੇ ਡਾਟਾ ਸੁਰੱਖਿਆ ਅਤੇ ਇਨਕ੍ਰਿਪਸ਼ਨ ਦਿੰਦਾ ਹੈ, ਜਦਕਿ ਜਾਣਕਾਰੀ ਦਾ ਹਿੱਸਾ ਉਪਯੋਗਕਰਤਾ ਰਾਹੀਂ ਲਾਗੂ ਵੇਰਵਿਆਂ ਦਾ ਡਾਟਾ-ਬੇਸ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦਾ ਨਾਮ, ਡਾਕ ਪਤਾ, ਭੁਗਤਾਨ ਵਿਧੀ, ਭੁਗਤਾਨ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਰਾਸ਼ੀ, ਕ੍ਰੈਡਿਟ ਜਾਂ ਡੈਬਿਟ ਕਾਰਡ ਦਾ ਵੇਰਵਾ ਆਦਿ ਹੁੰਦੇ ਹਨ।

ਮੈਂ ਈ-ਵਾਲੇਟ ਦੀ ਵਰਤੋਂ ਕਿਵੇਂ ਕਰਾਂ?

ਵਰਤੋਂਕਾਰ ਦੇ ਲਈ:

- ਆਪਣੇ ਡਿਵਾਇਸ ਵਿੱਚ ਐਪ ਡਾਊਨਲੋਡ ਕਰੋ।

- ਜ਼ਰੂਰੀ ਜਾਣਕਾਰੀ ਦੇ ਕੇ ਲੌਗ-ਇਨ ਕਰੋ। ਵਰਤੋਂਕਾਰ ਨੂੰ ਇੱਕ ਪਾਸਵਰਡ ਪ੍ਰਾਪਤ ਹੋਵੇਗਾ।

- ਡੈਬਿਟ/ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਜਾਂ ਨੈੱਟਬੈਂਕਿੰਗ ਦੇ ਜ਼ਰੀਏ ਧਨ-ਰਾਸ਼ੀ ਪਾਓ।

- ਆਨਲਾਈਨ ਖਰੀਦਦਾਰੀ ਦੇ ਬਾਅਦ, ਈ-ਵਾਲੇਟ ਭੁਗਤਾਨ ਫਾਰਮ ਉੱਤੇ ਉਪਯੋਗਕਰਤਾ ਵੇਰਵਾ ਆਪਣੇ ਆਪ ਆ ਜਾਂਦਾ ਹੈ।

- ਆਨਲਾਈਨ ਭੁਗਤਾਨ ਕਰਨ ਦੇ ਬਾਅਦ, ਵਰਤੋਂਕਾਰ ਨੂੰ ਆਰਡਰ ਫਾਰਮ ਕਿਸੇ ਵੀ ਹੋਰ ਵੈੱਬਸਾਈਟ ‘ਤੇ ਭਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੁੰਦੀ, ਕਿਉਂਕਿ ਵੇਰਵਾ ਡਾਟਾ-ਬੇਸ ਵਿੱਚ ਸਟੋਰ ਹੋ ਜਾਂਦਾ ਹੈ ਅਤੇ ਆਪਣੇ ਆਪ ਅਪਡੇਟ ਹੋ ਜਾਂਦਾ ਹੈ।

ਵਪਾਰੀ ਦੇ ਲਈ:

- ਵਪਾਰੀ ਆਪਣੀ ਡਿਵਾਇਸ ਐਪ ਡਾਊਨਲੋਡ ਕਰਦੇ ਹਨ।

- ਨਿਰਧਾਰਿਤ ਜਾਣਕਾਰੀ ਦੇ ਕੇ ਲੌਗ-ਇਨ ਕਰਨਾ। ਉਪਯੋਗਕਰਤਾ ਨੂੰ ਇੱਕ ਪਾਸਵਰਡ ਪ੍ਰਾਪਤ ਹੋਵੇਗਾ।

- ਖੁਦ ਨੂੰ ਵਪਾਰੀ ਦੇ ਰੂਪ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕਰਨਾ।

- ਭੁਗਤਾਨ ਸਵੀਕਾਰ ਕਰਨਾ।

ਮੈਨੂੰ ਈ-ਵਾਲੇਟ ਦੀ ਵਰਤੋਂ ਕਿਵੇਂ ਸ਼ੁਰੂ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ?

- ਬੈਂਕ ਅਕਾਊਂਟ

- ਸਮਾਰਟ ਫੋਨ

- 2g/3g/4g ਕਨੈਕਸ਼ਨ

- ਇੱਕ ਮੁਫਤ ਵਾਲੇਟ ਐਪ

ਪਾਲਣ ਕੀਤੀਆਂ ਜਾਣ ਵਾਲੀਆਂ ਜ਼ਰੂਰੀ ਗੱਲਾਂ

- SMS ਵਿੱਚੋਂ ਹਰੇਕ ਲੈਣ-ਦੇਣ ਦੀ ਨਿਯਮਿਤ ਜਾਣਕਾਰੀ ਹਾਸਿਲ ਕਰਨ ਲਈ ਬੈਂਕ ਵਿੱਚ ਆਪਣਾ ਮੋਬਾਈਲ ਨੰਬਰ ਰਜਿਸਟਰ ਕਰਾਓ

- ਆਪਣਾ PIN ਕਿਸੇ ਦੇ ਨਾਲ ਕਦੀ ਵੀ ਸਾਂਝਾ ਨਾ ਕਰੋ

- ਸਿਰਫ਼ ਭਰੋਸੇਯੋਗ ਵਪਾਰੀਆਂ ਦੇ ਨਾਲ ਲੈਣ-ਦੇਣ ਕਰੋ

- ATM ਦੇ ਉਪਯੋਗ ਵੇਲੇ ਇਹ ਯਕੀਨੀ ਕਰੋ ਕਿ ਕੋਈ ਤੁਹਾਨੂੰ ਪਿੱਛਿਓਂ ਦੇਖ ਨਾ ਰਿਹਾ ਹੋਵੇ।

ਸਰੋਤ: सीेएससी इंडिया

ਆਖਰੀ ਵਾਰ ਸੰਸ਼ੋਧਿਤ : 2/6/2020